Chris Hodges

Chris Hodges

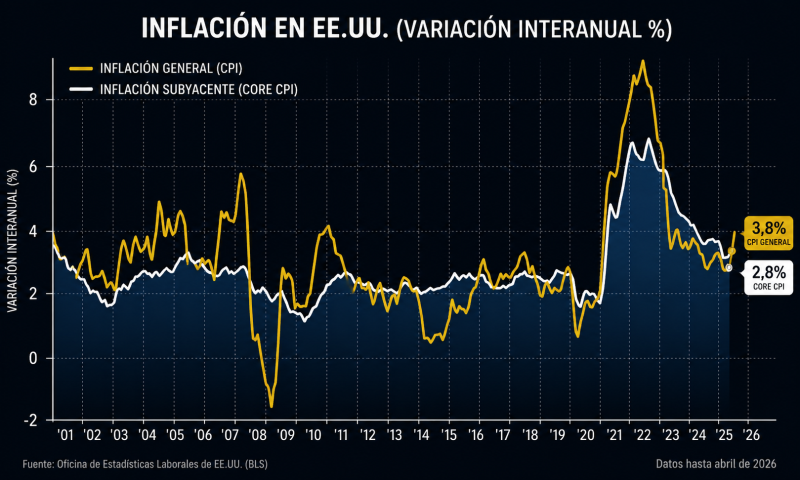

La narrativa dominante del mercado sigue siendo clara: la inflación está bajo control y la Reserva Federal eventualmente comenzará a recortar tasas. Sin embargo, los últimos datos del CPI empiezan a mostrar una dinámica mucho más incómoda para los inversores.

La inflación dejó de caer

El gráfico muestra que la inflación general en Estados Unidos volvió a subir hasta el 3,8% interanual en abril, mientras que la inflación subyacente se mantiene en 2,8%. A primera vista, los niveles parecen muy inferiores al pico explosivo de 2022. Pero la señal contraria podría estar precisamente ahí: la inflación dejó de caer.

Después de casi dos años de desinflación constante, tanto el CPI como el Core CPI parecen haber encontrado un nuevo piso estructural. Y eso podría convertirse en un problema mucho más complejo para la Reserva Federal de lo que el mercado actualmente descuenta.

La narrativa dominante en Wall Street sigue basada en un escenario de “soft landing”: crecimiento moderado, inflación controlada y recortes graduales de tasas. Sin embargo, el gráfico empieza a sugerir otro escenario posible: una inflación persistentemente elevada que se resiste a regresar al objetivo del 2%. Ese riesgo está siendo subestimado.

El mercado podría estar subestimando el riesgo inflacionario

A diferencia del shock inflacionario de 2021–2022, impulsado principalmente por estímulos masivos y disrupciones de oferta, esta nueva fase podría venir impulsada por factores más estructurales: gasto récord en inteligencia artificial, déficits fiscales elevados, salarios resilientes, reindustrialización y energía más cara.

La situación se vuelve especialmente delicada porque los mercados financieros siguen operando bajo la expectativa de liquidez futura. Las acciones tecnológicas, el Nasdaq y activos especulativos como Bitcoin continúan cerca de máximos históricos, en gran parte porque los inversores esperan que la Fed eventualmente flexibilice su política monetaria.

Pero si la inflación se estabiliza cerca de 3%–4% en lugar de caer hacia 2%, toda la narrativa de recortes agresivos podría empezar a desmoronarse.

Ese es el verdadero ángulo contrarian del gráfico.

El mercado ya no parece estar enfrentando una inflación fuera de control. En cambio, podría estar entrando en un régimen mucho más difícil: inflación persistentemente moderada, crecimiento todavía sólido y tasas de interés altas durante más tiempo.

Históricamente, ese entorno ha sido mucho más complicado para las valuaciones de largo plazo.

Por ahora, el consenso sigue viendo la inflación como un problema “resuelto”. Pero el gráfico empieza a insinuar algo distinto: quizá la próxima batalla de la Fed no sea derrotar una inflación explosiva… sino impedir que una inflación persistentemente elevada se convierta en la nueva normalidad.

Chris Hodges

Chris Hodges